안녕하세요. IRP.DC형입니다.

오늘은 이론적인 이야기는 접어두고, 제 실제 계좌를 보여드립 합니다. “퇴직연금으로 ETF 투자를 하면 도대체 얼마나 벌 수 있는데?”라는 질문에 대한 가장 확실한 대답이 될 것입니다.

1. 2022년 12월, HPE 퇴사와 IRP의 시작

저는 2022년 12월, 글로벌 IT 기업인 HPE(Hewlett Packard Enterprise)를 퇴직하며 회사로부터 약 6,943만 원의 퇴직금을 IRP 계좌로 수령했습니다.

이후 2024년까지 166만원, 2025년에 300만원 합해서 개인적으로 466만원을 IRP에 추가납입했죠. 제 퇴직연금의 순수 원금은 현재기준 총 7,409만원입니다.

2. 현재 내 퇴직연금 잔고는? (수익률 대공개)

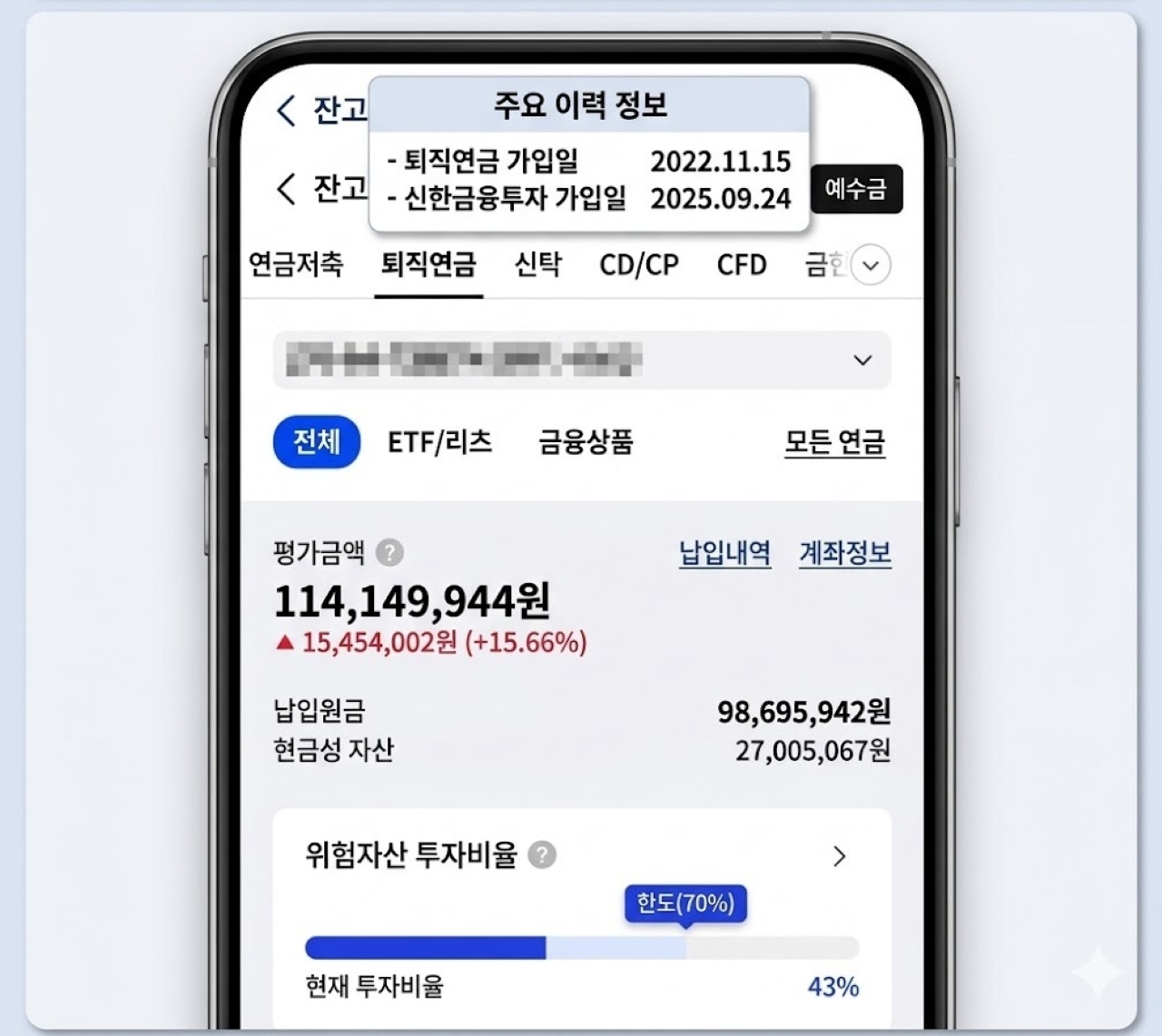

그렇다면 약 3년 반이 흐른 지금, 제 계좌는 어떻게 변했을까요? 2026년 6월 14일 오후 2시 20분 기준, 제 IRP 계좌 잔고는 1억 1,430만 원입니다.

- 투자 원금: 7,409만 원

- 현재 평가금액: 1억 1,430만 원

- 누적 수익금: + 4,021만 원

- 총 누적 수익률: + 54.27%

아무것도 하지 않고 은행 예금에만 넣어두었다면 고작 몇백만 원 붙었을 이자가, ETF라는 무기를 만나 4천만 원이라는 묵직한 자산으로 불어났습니다.

특히 작년 9월 증권사로 계좌를 이관할 당시 평가액이 9,869만 원이었는데, 이관 후 실시간 ETF 트레이딩을 본격화하면서 상승 속도에 더욱 탄력이 붙고 있습니다.

3. 퇴직연금 수익률 500%를 향한 서막입니다

약 54%의 수익률에 만족할 거라면 이 블로그를 시작하지도 않았을 것입니다.

저의 목표는 증권사로 이관한 기점(24년 9월 24일, 약 9870만원)으로부터 5년 이내에 누적 수익률 500%, 평가금액기준 5억원을 달성하는 것입니다. 앞으로 이 블로그를 통해 저만의 타점으로 매매하는 법과 ETF배당투자 등 거래 종목별 가계부를 낱낱이 공개하겠습니다.

#퇴직연금수익률 #퇴직연금ETF #어차피못찾는돈 #국민연금수익률 #etf배당투자